Telekombolagen har gjort sig måttligt populära på börsen som avkastningsaktier och hittas vanligtvis i långsiktiga portföljer. Det vill säga, majoriteten av de telekomföretag som är börsnoterade har en direktavkastning som överstiger 5%, vilket innebär att utdelningen per aktie är över 5% av aktiekursens värde.

Eftersom vi på KMG väljer att investera långsiktigt blir företag likt dessa väldigt intressanta. Vi har därför valt att analysera tre populära företag som i denna sammanställning ställs mot varandra: Tele2, Telia och Telenor. Häng med i vår fundamentala analys!

Tele2

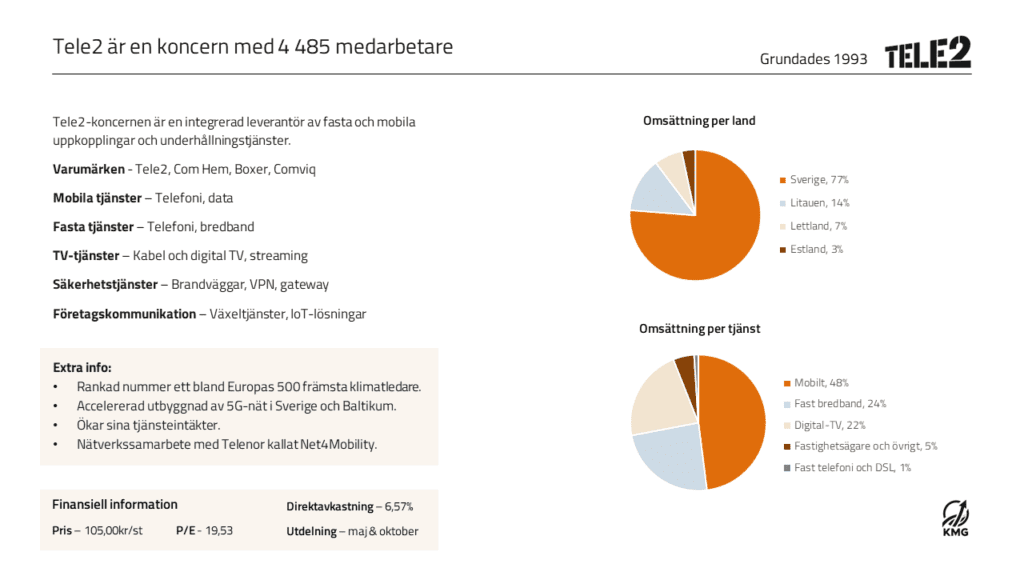

Tele2 beskriver sig själva som en koncern som agerar integrerad leverantör av fasta och mobila uppkopplingar och underhållningstjänster. Bolaget grundades 1993 och är därmed det yngsta utav dessa tre bolag och med sina 4 485 medarbetare även det minsta.

Kollar vi på vilka slags tjänster som dom faktiskt levererar till sina kunder så går dessa att bryta ner i fem områden: mobila tjänster som står för största delen av omsättningen (46%), fasta tjänster (25%), TV-tjänster (22%), säkerhetstjänster och företagskommunikation. Exempel på vad som ingår i dessa områden går att se i sliden.

Tele2 levererar dessa tjänster med hjälp av fyra olika varumärken: Tele2, Com Hem, Boxer och Comviq. Alla kända på den svenska marknaden.

Tele2s största omsättningskälla är Sverige som står för 77% av omsättningen. Däremot levererar de även sina tjänster till Litauen (14%), Lettland (7%) och Estland (3%).

Tele2 tar hållbarhet på högsta allvar och har genom sitt gedigna arbete inom området blivit rankad etta bland Europas 500 främsta klimatledare, vilket är en stor bedrift.

Tele2 har också ett nätverkssamarbete med Telenor vid namn Net4Mobility, vilket medför att investeringar i infrastruktur delas mellan bolagen. Detta har bland annat skapat utrymme för att accelerera utbyggnaden av 5G-nätet i Sverige och Baltikum.

Vidare ökar Tele2s tjänsteintäkter. Detta är intressant på grund av två saker:

- Tjänster och tjänsteintäkter skapar en stabil och upprepande intäktskälla, vilket utgör förutsättningar för ett starkt kassaflöde och kontinuerliga investeringar.

- Tjänster skapar förutsättningar till att bli ännu mer hållbara. Genom att leverera tjänster så har Tele2 kontroll över hela värdekedjan och kan då även påverka utsläppen genom hela värdekedjan.

Kollar vi på den finansiella informationen som fanns att tillgå vid analysens tillfälle så är priset per aktie 105 kronor, med ett P/E-tal på 19,53. Utdelning sker två gånger per år, vanligtvis i maj och oktober, och direktavkastningen uppgår till 6,57%.

Telia

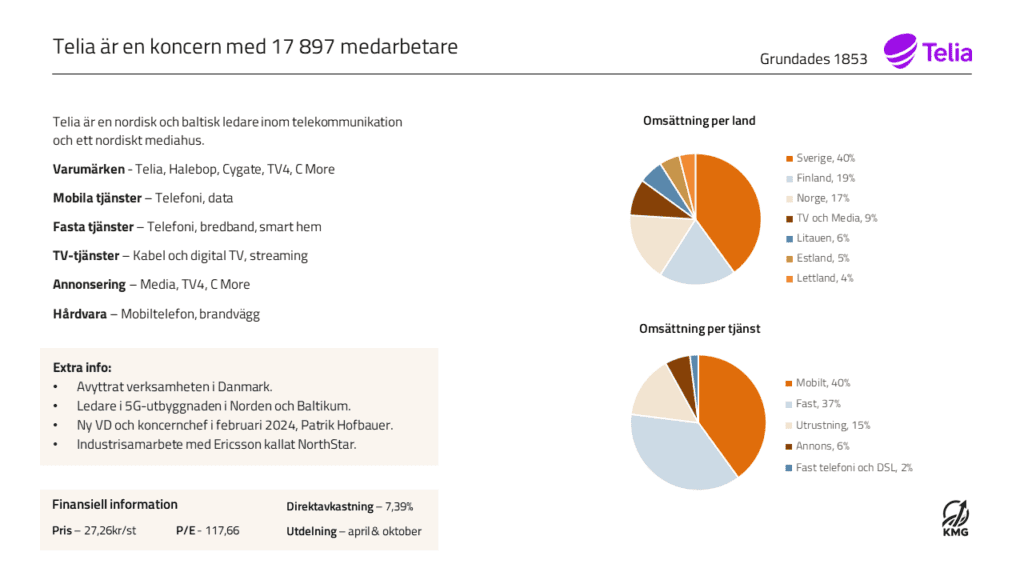

Telia däremot beskriver sig som en nordisk och baltisk ledare inom telekommunikation och ett nordiskt mediahus. Telia grundades 1853, har 17 897 anställda och är med knappa marginaler det äldsta bolaget i denna analys.

Telia har likt Tele2 flera tjänster och varumärken. Varumärkena består av Telia, Halebop, Cygate, TV4 och C More. Även alla dessa kända på den svenska marknaden, där Cygate kan vara undantaget. Cygate är Telias avdelning inom IT-partnerskap och växellösningar för företag.

Telias tjänster påminner om Tele2s där den största skillnaden är Telias ägande av TV4 och C More, vilket medför annonseringsmöjligheter som står för dryga 6% av omsättningen. I övrigt finns mobila tjänster (40%), fasta tjänster (39%) och utrustning (15%).

Telia levererar till samma länder som Tele2, plus ytterligare två länder i Norden. Sverige står för 40% av omsättningen, Finland 19%, Norge 17%, Litauen 6%, Estland 5% och Lettland 4%.

Telia har historiskt även haft verksamhet i Danmark. Denna avyttrades däremot under 2023 av strategiska skäl vilket vi kommer komma in på lite senare i analysen.

Även om Tele2 accelererar utbyggnaden av 5G i Norden och Baltikum så slår dom inte Telia på fingrarna, där Telia är ledande. Ytterligare bevis på detta är att Telia för fjärde året i rad blivit identifierat som Sveriges bästa mobilnät av den oberoende organisationen umlaut. Telia fick totalt 968 poäng av 1000 möjliga, vilket är en av de högsta poängen som umlaut delat ut på global nivå.

Andra stora händelser är att Telia nyligen fick en ny VD och koncernchef vid namn Patrik Hofbauer, och att de etablerat ett industrisamarbete med Ericsson kallat NorthStar.

De finansiella siffrorna visar att priset per aktie är 27,26 kronor med ett P/E-tal på 117,66. Utdelning sker två gånger per år, vanligtvis i april och oktober, och direktavkastningen uppgår till hela 7,39%.

Telenor

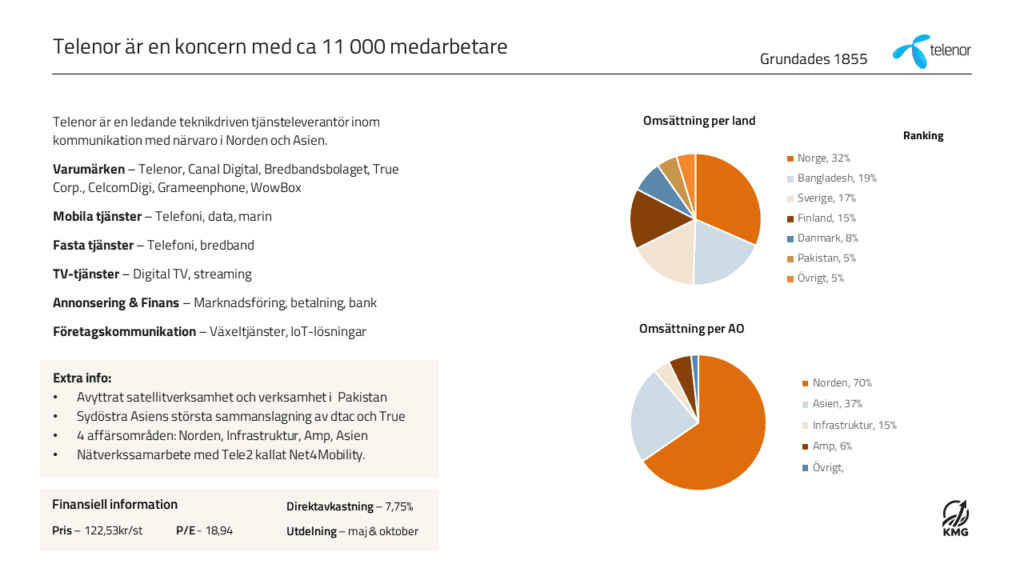

Enligt Telenor är dom en ledande teknikdriven tjänsteleverantör inom kommunikation med närvaro i Norden och Asien. Telenor grundandes strax efter Telia år 1855 och har idag ca 11 000 medarbetare.

Det är ingen överraskning att även Telenor levererar olika tjänster genom olika varumärken. På den nordiska marknaden känner vi exempelvis igen Telenor, Canal Digital, DNA och Bredbandsbolaget. På den asiatiska marknaden finner vi varumärken så som True Corp., CelcomDigi, Grameenphone och WowBox.

Ser vi till vilka länder dom levererar till så hittar vi fyra av Nordens länder: Norge (32%), Sverige (17%), Finland (15%) och Danmark (8%). Däremot utmärker sig Telenor med att även ha verksamhet i Asien, och mer specifikt Bangladesh (19%), Pakistan (5%), och några andra länder (5%).

Tjänstemässigt ser det snarlikt ut som Tele2 och Telia, men där Telenor har lite nischområden på olika marknader. Exempelvis tillser dom behov inom den marina sektorn. Dom har även betalning och banklösningar i Pakistan.

Telenor består efter en omstrukturering av fyra affärsområden: Norden (65%), Asien (23%), Infrastruktur (4%), Amp (5%) och övrigt (2%). För att bättre förstå bolaget så bryter vi nedan ner vad dessa affärsområden skapar för värde:

- Affärsområdet Norden består av mobilabonnemang, fast telefoni, bredband, datasäkerhet, kommunikationslösningar och TV-tjänster till både privata och kommersiella kunder inom Norge, Sverige, Danmark och Finland.

- Affärsområdet Asien består mestadels av mobiltjänster och mobilabonnemang i Pakistan och Bangladesh. Här räknar man även med de ägandeskap man har i CelcomDigi, True och Telenor Microfinance Bank.

- Affärsområdet Infrastruktur tillhandahåller den passiva teleinfrastrukturen i Norden, vilket innebär torn, master och diverse byggnader. Intäktskällan kommer sedan genom att leasa ut den internt och externt.

- Amp är Telenors tillväxtaccelerator för tjänster och mjukvaror. Här finns bland annat Telenor Satellite, IoT-leverantören Connexion, Telenor Maritime och smartfastighetsbolaget BLDNG.AI. Detta affärsområde är bland annat det som mest utmärker Telenor.

- Övriga intäkter sker genom exempelvis finans, försäkring, mm.

Några av de större händelser som inträffat under 2023 är att Telenor avyttrat sin Pakistanska verksamhet. De har också varit delaktiga i sydöstra Asiens största sammanslagning av dtac och True.

Ser vi till den finansiella informationen så är priset per aktie 122,53 kronor, med ett P/E-tal på 18,94. Utdelning sker två gånger per år, vanligtvis i maj och oktober, och direktavkastningen uppgår till 7,75%.

Ägarförhållande

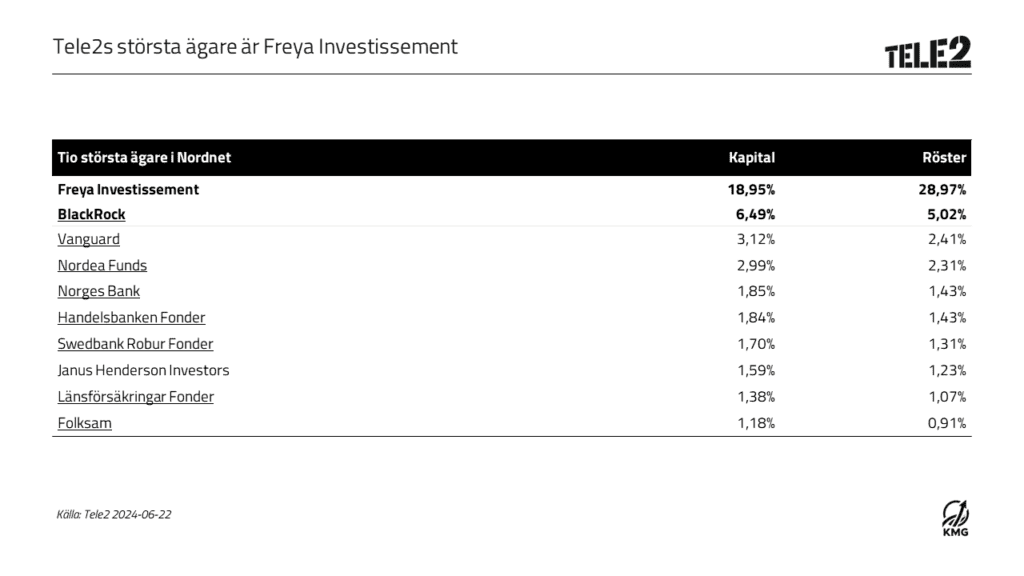

Få har nog undgått att Kinnevik, som var Tele2s tidigare största ägare, avyttrade alla sina aktier i början av 2024 till Freya Investissement. Detta medför att Freya nu är Tele2s största ägare med 18,95% av kapitalet och 28,97% av rösträtterna. Varför dessa nyckeltal skiljer sig åt är på grund av rösträttsfördelningen som skiljer sig åt mellan A-aktien och B-aktien. I övrigt är ägarlistan okomplicerad och består av företag så som BlackRock, Vanguard och diverse fonder. Det som däremot är intressant är att 8st av Tele2s 10 största ägare även återfinns i Telias topp 10 ägarlista.

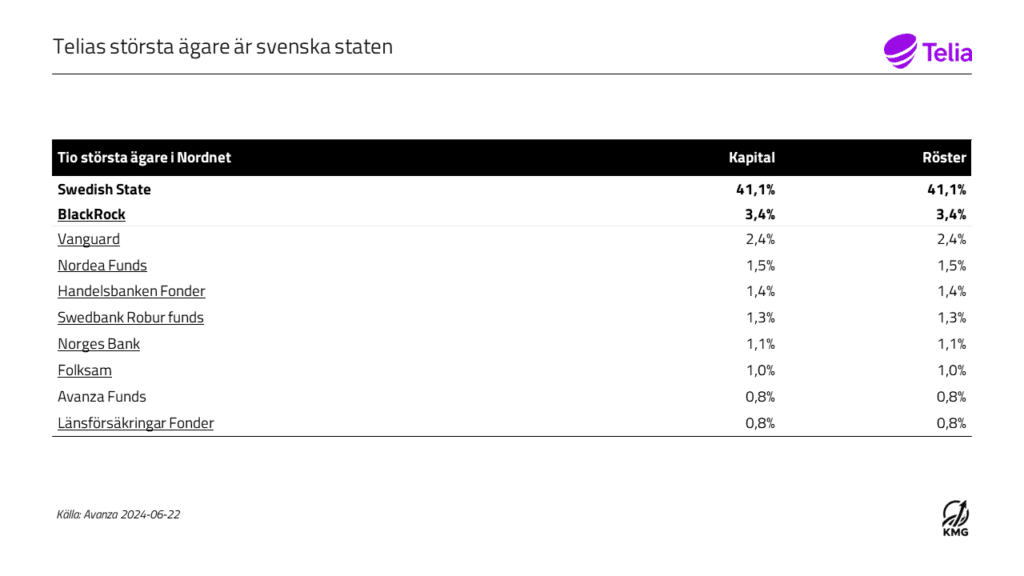

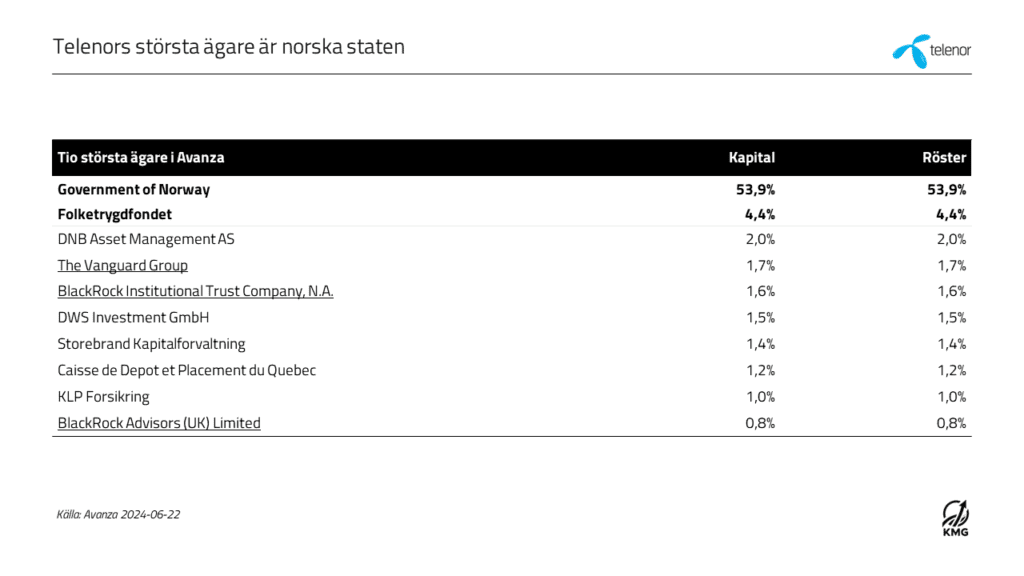

Största ägaren i Telia är den svenska staten med 41,1% av kapitalet och 41,1% av rösterna. Det faller sig naturligt då bolaget grundades av den svenska staten. Samma historia kan vi se hos Telenor som även dom grundades av staten, men av den norska. Den största ägaren i Telenor är därför den norska staten, som även intressant nog är majoritetsägare i företaget med 53,9% av kapital och röster. Eftersom Telenor är ett norskt bolag i grunden så skiljer sig den övriga ägarlistan sig åt något, men delar några ägare i form av exempelvis BlackRock och Vanguard.

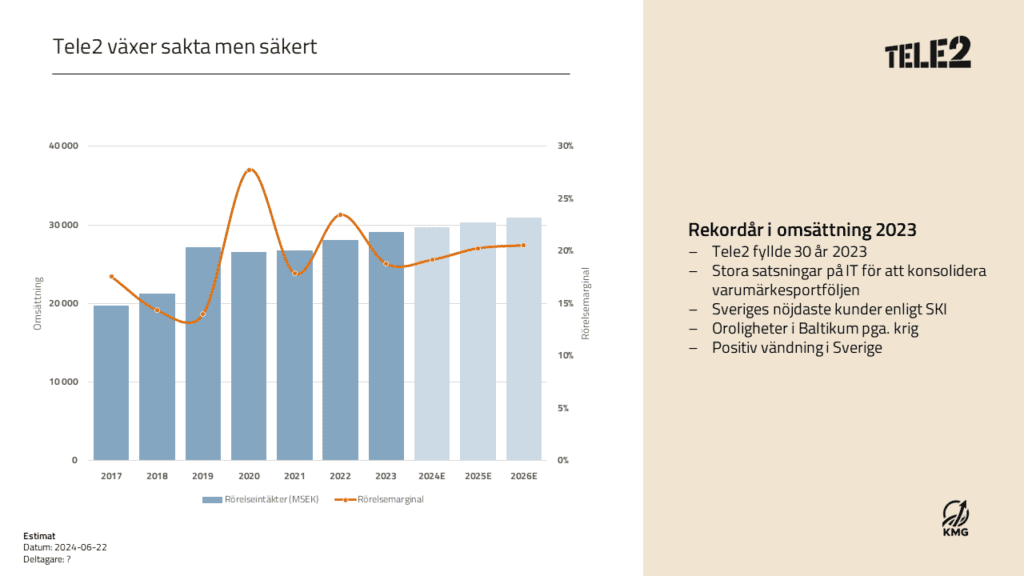

Tele2 växer sakta men säkert

Som tidigare nämnt så grundades Tele2 1993 och fyllde därför 30 år 2023. Vi uppskattar hur VD Kjell Johnsen uttrycker sig i årsredovisningen med att 30 är en ålder då man tar viktiga beslut som lägger grunden för framtiden. Tele2 har än så länge gjort en imponerande resa, och de beslut som nu tas kommer ligga till grund för om även fortsättningen ska bedömas som framgångsrik.

När vi kollar på omsättningen och rörelsemarginalen så ser vi att företaget växt till sig de senaste åren. Med en omsättning på 19 780 Mkr år 2017 till en rekordstor omsättning på 29 099 Mkr år 2023 ser vi en årlig tillväxt (CAGR*) på 5,67% de senaste sju åren. Rörelsemarginalen fluktuerar mellan den lägsta nivån 14% till den högsta nivån 28%, vilken om vi snittar de senaste åren ligger på 19% och som ser ut att stabiliseras med en långsam ökning enligt en sammanslagning av de estimat som finns.

Tele2s strategi handlar idag bland annat om att investera i IT för att kunna konsolidera varumärkesportföljen och skapa bättre interna synergier. Det här är helt rätt väg att gå då det kan effektivisera deras utveckling, förbättra kundupplevelser och underlätta onboarding. Detta kan på sikt skapa både tillväxt och öka rörelsemarginalen.

En annan del som har möjliggjort den resa Tele2 gjort är deras starka kundfokus. Enligt SKI (svenskt kvalitetsindex) har Tele2 Sveriges nöjdaste kunder, vilket talar sitt tydliga språk. Ett företag som har nöjda kunder behåller kunder och har därmed lättare att växa då fokus kan läggas på förvärv av nya.

Cirka 23% av Tele2s omsättning har sitt ursprung i Baltikum. På grund av det krig som pågår i Ukraina så finns det oroligheter i området vilket delvis begränsar möjligheterna. Trots det har regionen levererat ett bra resultat under 2023 med en tillväxt om 13,7% jämtemot 2022. De trycker själva på att det är resultatet av en hög kundnöjdhet vilket medfört en låg priskänslighet. Vi tycker det är imponerande att lyckas med en tillväxt under de omständigheter som lider, vilket påvisar en hög konkurrenskraft.

I Sverige har det också skett en förbättring, även om det är en väldigt liten sådan. Tillväxten var endast 1%, men man ska ha med sig att den svenska konsumentverksamheten haft en svag negativ utveckling under flera år. VD Kjell Johnsen uttryckte sig filosofiskt ”Man kan jämföra utvecklingen med ett stort tankerfartyg som långsamt drivit åt fel håll, som under 2022 bromsades och under 2023 fick upp farten i rätt riktning.”

*CAGR (Compound Annual Growth Rate) = Ett nycketal som visar den genomsnittliga tillväxten per år.

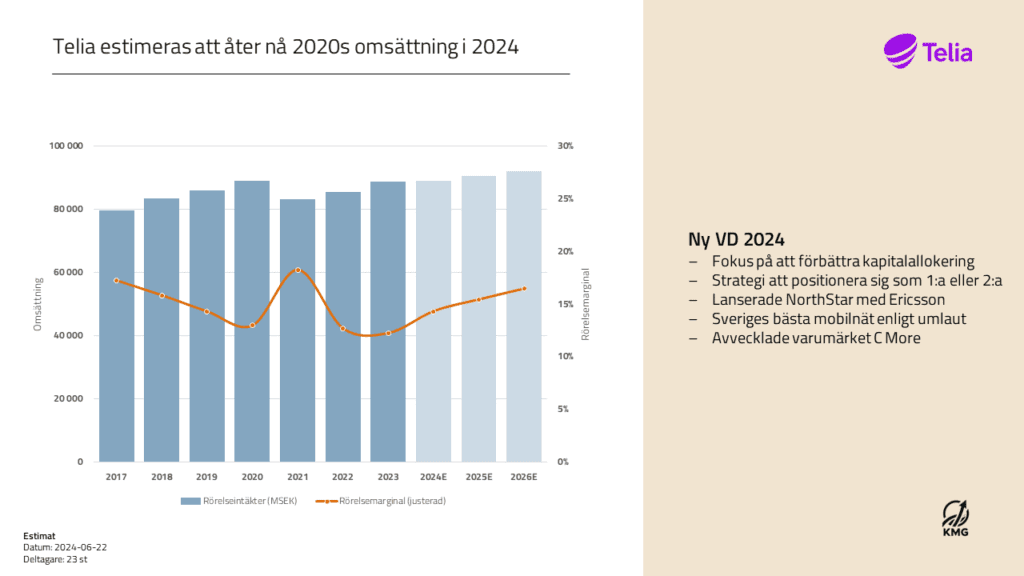

Telia estimeras att åter nå omsättningen de hade år 2020 i slutet av 2024

Telia har inte samma positiva historik som Tele2, utan präglas av att ha blivit ordentligt konkurrensutsatta under flera år. Frågan vi ställer oss är om Telia kan lyckas vända trenden?

Grafen talar mycket för sig själv. Det går lite upp och det går lite ner. Man börjar närma sig de nivåer man låg på år 2020 i omsättning och man har ett medelvärde på 14% i rörelsemarginal. Estimaten visar en svag uppgång i både omsättning och rörelsemarginal.

Den stora nyheten på allas läppar är Patrik Hofbauer, ny VD och koncernchef. Men vem är han? Han har ett gediget CV, så mycket är säkert. Med en rad år av rollen som VD inom en mängd spännande företag, däribland Canal Digital, Telenor och Svenska Spel, ser han ut att vara en lämplig kandidat för uppdraget. Vad är då strategin framåtriktat?

Strategin är tvådelad. Man kan se det som en två-stegsplan. Steg ett är att förbättra kapitalallokeringen inom bolaget för att anpassa sig till en förändrad marknad med en annan konjunktur. Steg två är att fokusera på marknader där det finns en tydlig väg att säkra och försvara en marknadsposition som nummer ett eller två. Man kan säga att försäljningen av verksamheten i Danmark till Norlys slog två flugor i en smäll. Den var av strategisk karaktär för att förbättra kapitalallokeringen, men också för att dom inte hade en topp-2 position i landet och inte såg vägen dit.

Telia bestämde sig även för att avveckla varumärket C More under 2023, vars tjänst nu i stället ligger under varumärket TV4. Ett naturligt steg för att konsolidera och skapa bättre interna synergier.

Telia tillkännagav också samarbetet med Ericsson vid namn NorthStar under februari 2023. Sammanhanget är att man vill ge ledande industriföretag i Sverige tillgång till ett 5G-innovationsnätverk och möjlighet att utforska den senaste 5G-tekniken. Det här är väldigt positivt då mycket av framtidens teknik är beroende på ett fungerande och stabilt 5G-nätverk. Att då ligga i framkant och fånga in företagens behov tidigt gör att Telia kommer ses som en given och långsiktig partner i samarbetet av exempelvis autonoma fordon. Att vara tidig i dialogen skapar också förutsättningarna att bättre förstå de utmaningar som finns, vilket också kan innebära att man har en lösning före sina konkurrenter.

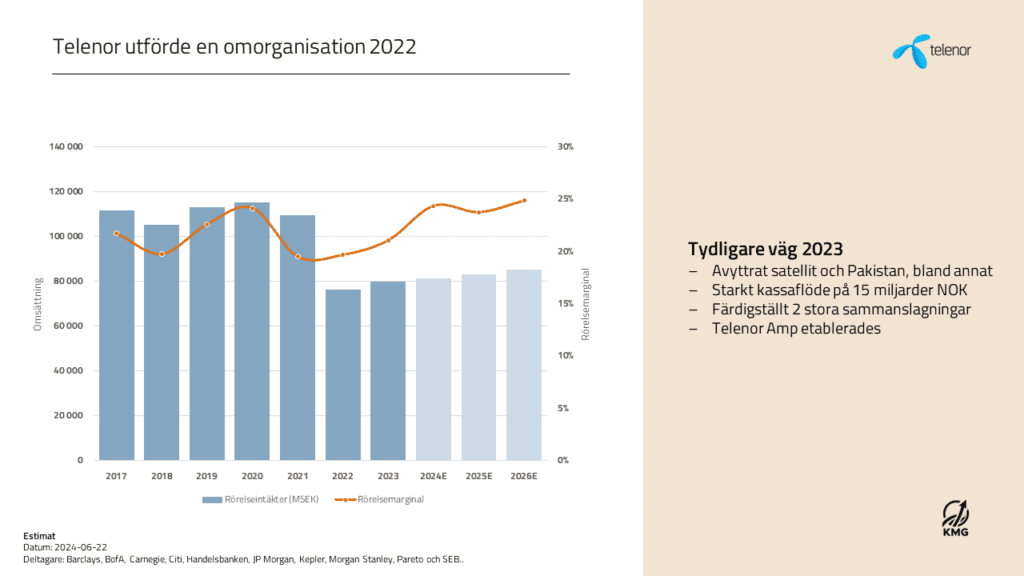

Telenor utförde en omorganisation 2022

Redan vid första anblick ser man en stor avvikelse. Mellan år 2021 och 2022 har Telenor tappat ca 30% av sin omsättning. Men sitt lugna i båten, allt har sin naturliga förklaring. År 2022 var ett år präglat av krig och andra oroligheter. Detta i kombination med en strategisk ompositionering är orsaken till det stora tappet. Om vi djupdyker så finner vi att Telenor avyttrade några av sina verksamheter under 2022. Den mest framstående är verksamheten i Myanmar som tidigare utgjorde en betydande del av Telenors intäkter. Orsaken var det osäkra politiska läget i landet vilket medförde att Telenor valde att helt lämna marknaden.

Telenor valde också att sammanslå två verksamheter i Asien, varav den ena i Thailand och den andra i Malaysia. Detta innebär att Telenor inte längre konsoliderar intäkterna från dessa bolag in i sin årsredovisning. Ett fåtal dotterbolag har också avyttrats under 2022 och 2023, varav ett som arbetade inom satellitverksamhet.

Alla åtgärder som gjorts har varit av strategisk karaktär i linje med den omorganisation som Telenor utförde år 2022. Det var nämligen då de olika affärsområdena skapades som presenterades i första avsnittet, det vill säga Norden, Asien, Infrastruktur, Amp och Övrigt.

Trots en lägre total omsättning så kan vi i grafen se att trenden ser uppåtgående ut. Större omorganisationer kan vara svåra att hantera, men baserat på de få bevis som finns så ser vi att Telenor än så länge ser ut att ha gjort rätt val. Även rörelsemarginalen är uppåtgående och prognosticeras att nå närmre 25% år 2026.

Det finns många åsikter om Telenor gjorde rätt i att lämna den lönsamma och framstående verksamheten i Myanmar. Däremot anser vi att företag måste tänka hållbart och långsiktigt i alla led. Finns det risker för anställda så måste riskerna mitigeras. Det är företag som börjar måtta på arbetskulturen för kortsiktig omsättning och lönsamhet som oftast fallerar. Sears är ett bra exempel på ett företag som tänkte kortsiktigt och som förlorat enorma marknadsandelar som resultat.

Två stabila bolag och ett mer fluktuerande

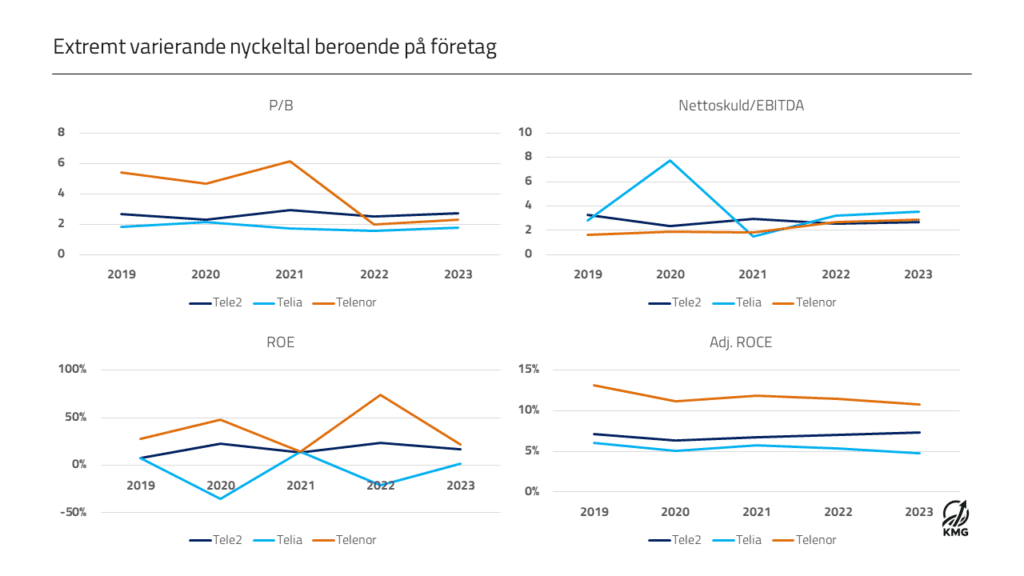

Fyra nyckeltal har valts ut för denna analys: P/B (Price-to-Book ratio), ROE (Return on Equity), Nettoskuld/EBITDA och justerad ROCE (Return on Employed Capital). Förklaringar för varje nyckeltal kan ses nedan.

Enligt P/B så har Telenor historiskt haft en relativt hög aktiekurs i förhållande till det bokförda värdet. Samtliga bolag ligger däremot från och med år 2022 väldigt lika där Telia har lägst på 1,78 och Tele2 högst på 2,72. Den enda slutsatsen vi kan dra är att inget av bolagen är särskilt över- eller undervärderade.

Vi ser ett fluktuerande resultat när vi mäter nyckeltalet ROE där både Telenor och Telia går upp och ner. Vi kan utläsa att Telia historiskt haft lönsamhetsproblem då vi kan skåda ett negativt resultat både 2020 och 2022. Telenor har däremot en väldigt hög ROE år 2022 vilket kan förklaras av omorganisationen och diverse avyttringar. Ser vi till år 2023 så har Tele2 och Telenor liknande värden, medan Telia fortsatt ligger efter.

Inga större oroligheter kan ses i den finansiella hälsan, utan samtliga företag har en godtycklig skuld ställt mot sin EBITDA. Telia är det företag som har störst variation och även störst nyckeltal 2022–2023, men som inte kan anses vara oroande höga siffror.

Vi har i jämförelse av ROCE använt justerade vinster för att skapa en mer konsekvent och jämförbar bedömning av nyckeltalet. Exempelvis kan avskrivningar och/eller fusioner och förvärv skapa tillfälliga årshändelser som ger missvisande värden. Telenor är det företag med högst ROCE som har ett värde på över 10% de senaste 5 åren. Tele2, som vi kan utläsa i samtliga grafer, ligger stabilt på över 6% och Telia, trots justerade tal, ligger även här sämst till och landar på under 5% år 2023. Det som är spännande är att Tele2 har en positiv trend sedan 2020. De andra två har i stället minskat sin ROCE sedan 2021.

P/B: Jämför ett företags marknadsvärde (aktiekurs) med dess bokförda värde. Ett lågt värde kan indikera en undervärderad aktie, och ett högt en övervärderad.

ROE: Avkastning på eget kapital. Mäter ett företags lönsamhet i förhållande till dess egna kapital. Med andra ord visar ROE hur mycket vinst ett företag genererar för varje krona som investeras av aktieägarna.

ROCE: Avkastning på sysselsatt kapital. Mäter ett företags lönsamhet i förhållande till dess sysselsatta kapital. Man inkluderar alltså både eget kapital OCH skulder. Med andra ord visar ROCE hur stor avkastning ett företag genererar från både aktieägarnas och långivares kapital.

Nettoskuld/EBITDA: Mäter ett företags finansiella hälsa baserat på dess förmåga att kunna återbetala skulder.

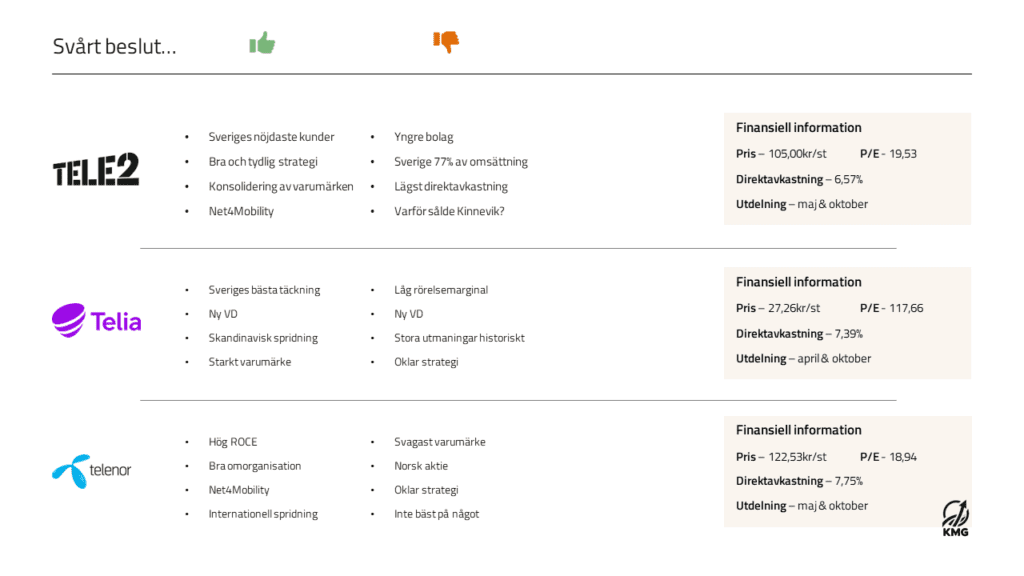

Svårt beslut…

Att efter en gedigen genomgång sitta och diskutera investeringsbeslut är alltid roligt. Sista bilden presenterar en kort sammanfattning av det positiva och negativa vi ser i respektive företag. Även finansiella KPI:er finns med här.

Tele2s kanske starkaste aspekt är deras kundnöjdhet. En hög kundnöjdhet är ovärderlig i en konkurrensutsatt bransch och kommer nästan alltid leda till en hållbar affär. Det gör Tele2 framtidssäkra så länge strategin är hållbar, vilket vi anser den vara. Det kanske mest negativa är att dom är väldigt exponerade mot den svenska marknaden där 77% av omsättningen härstammar från. En annan fråga vi ställer oss är; varför sålde investmentbolaget Kinnevik sitt majoritetsinnehav? Finns det tecken vi själva inte ser? Vi har däremot granskat företaget så gott vi kunnat utan att finna några avvikelser. Kinneviks beslut är därför mest troligt ett beslut för att säkra kapital i linje med sin nya strategi.

Telias USP (unique selling point) är utan tvekan deras utbredda mobiltäckning. Det har resulterat i deras starka varumärke och det är allmänt känt att norrlänningarna i vårt avlånga land väljer Telia av just denna anledning. Ett av problemen i företaget går däremot att hitta i deras egna USP. I takt med att övriga operatörer bygger ut sina nät och att befolkningen koncentreras mot större städer så förlorar Telia sin USP mer och mer. En stockholmare har exempelvis inte behov av Sveriges bästa täckning, och ser vi till mängdaffären så bor det ca. 1,2 miljoner människor i Norrland, ställt mot ca 10,5 miljoner i hela Sverige. Branschen har blivit tuffare med större konkurrens och Telias strategi historiskt har placerat dom i en mindre gynnsam position med historisk varierande lönsamhet. Det är också oklart hur Telias nuvarande strategi ska öka deras marknadsandelar framåtriktat.

Telenor är det mest lönsamma företaget i analysen med den största spridningen internationellt. En relativt ny omorganisation har också moderniserat företaget med stor potential framåtriktat. Däremot är Telenor troligtvis det svagaste varumärket (sett till den svenska marknaden). Det är även ett norskt bolag vilket man ska ta hänsyn till vid eventuella utdelningar, samt så anser vi att Telenor trots omorganisation har en något oklar strategi.

Efter diskussion och svårigheter att välja ett av företagen så landade vi till slut i att investera i både Tele2 och Telenor. Tele2 på grund av deras starka marknadsposition i Sverige och tydliga strategi och Telenor på grund av deras internationella spridning och historiskt höga lönsamhet. Telekombolagen utgör efter investering ca 8% av vår portfölj, med en jämn 4% split i varje företag.

Tack för att du läste vår analys och vi önskar dig lycka till med dina egna investeringar! //KMG

Saknar du något i analysen? Hör av dig till oss vad du skulle önska i framtida analyser!

OBS! Investeringar kan leda till både vinst och förlust. Det finns en risk att alla pengar du investerar går förlorade. Investera därför aldrig mer än vad du har råd att förlora och gör alltid en egen bedömning. Vi tar inte ansvar för dina investeringar.